Estructura

de capital, opciones y riesgo

1)

Análisis

de riesgos, opciones reales y presupuesto de capital

Para

hacer un correcto cálculo de un presupuesto de capital se debe tomar

principalmente el VPN, sabiendo que a este se deben aplicar análisis de

sensibilidad y de escenarios, e interpretar los pronósticos. También se

recomienda obtener el punto de equilibrio utilizando como base el VPN envés de

las utilidades contables

La

simulación Monte Carlo consiste en

elaborar un modelo de flujos de efectivo basado en las interacciones entre

variables y el movimiento de cada variable a lo largo del tiempo. Posteriormente

se hace un muestreo aleatorio que genera una distribución de flujos de efectivo

en cada periodo, con el objetivo de calcular el VPN.

Es

de suma importancia la posibilidad de considerar la expansión, abandono o

postergación en un proyecto. El método más recomendable a usar para estas

opciones ocultas del presupuesto de capital es la elaboración de árboles de

decisión.

2)

Conceptos

básicos de estructura de capital

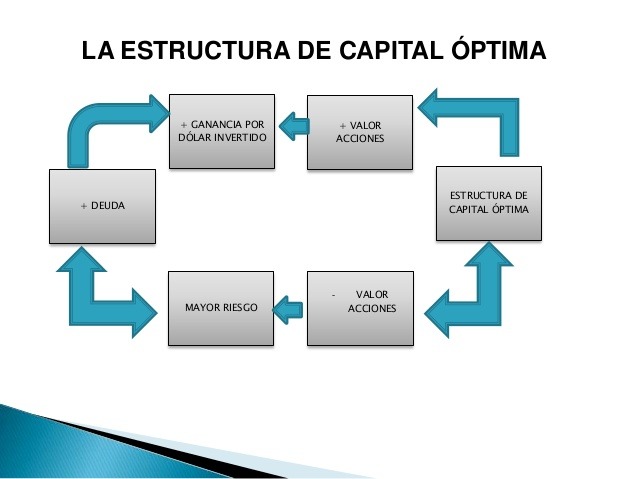

Cuando una estructura de capital

maximiza el valor de la empresa, proporciona mayor beneficio a los accionistas.

El valor de la firma es el valor

de mercado de la deuda y el valor de

mercado del capital.

En el supuesto que no existan

impuestos, la proposición I de Modigliani y Miller nos dice que el valor de la

empresa no se afecta por la relación deuda a capital. Principalmente por la

posibilidad de compensar la razón corporativa mediante un apalancamiento

casero.

Por otro lado, la Proposición II

de MM en un mundo sin impuestos implica

que el costo de capital se relaciona

positivamente con el apalancamiento de la empresa, dado que el riesgo del

capital aumenta con el apalancamiento.

Lamentablemente en el mundo real

parece que la decisión de estructura de capital tiene peso, por lo que debemos

incorporar los impuestos corporativos en las proposiciones MM

En un mundo con impuestos

corporativos pero sin costos de quiebra, el valor de la empresa es una función

creciente del apalancamiento. La fórmula del valor de la empresa es:

VL = VU + tCB

El rendimiento esperado del

capital apalancado se puede expresar como:

Rs = Ro + (1-Tc)*(Ro-Rb)*(B/S)

En este caso, el valor se

relaciona positivamente con el apalancamiento. Por lo que las empresas deben

tener una estructura de capital casi totalmente compuesta por deuda.

3)

Límites

del uso de deuda en la estructura de capital

Los costos de las dificultades financieras

ocasionan que las empresas restrinjan la emisión de deuda. Estos costos pueden

ser:

a) Directos: Por ejemplo, los honorarios de los

abogados y de los contadores durante el proceso de una quiebra.

b) Indirectos:

·

Deterioro

en la capacidad para realizar operaciones de negocios.

·

Incentivos

para llevar a cabo proyectos riesgosos.

·

Incentivos

para sub-invertir.

·

Distribución

de fondos a los accionistas antes de la quiebra.

Las empresas tienen un incentivo para reducirlos

porque son los accionistas los que los cubren en última instancia. Los convenios

con cláusulas de protección y las consolidaciones de deuda son dos técnicas

comunes de reducción de costos.

Las empresas no se deben financiar por completo con

deuda porque sólo pueden reducir estos costos.

Las empresas seleccionan la razón de deuda a

capital a la que se maximiza el valor de la compañía.

La teoría de la emisión de señales sostiene que es

probable que las empresas rentables incrementen su apalancamiento porque los

pagos adicionales de intereses compensarán algunas de las utilidades antes de

impuestos. Los accionistas racionales infieren un valor más alto de la compañía

a partir de un nivel de deuda más elevado. Por lo tanto, los inversionistas

consideran la deuda como una señal del valor de la empresa.

Es de esperar que los administradores que poseen

sólo una pequeña proporción del capital de una compañía trabajen menos, mantengan

más cuentas de gastos espléndidos y acepten más proyectos con VPN negativos que

los administradores que poseen una proporción grande del capital. Debido a que

las nuevas emisiones de acciones diluyen la participación porcentual de un

administrador en la propiedad de la empresa, es probable que los costos de

agencia aumenten cuando el crecimiento de una compañía se financie con

emisiones de nuevas acciones en lugar de deuda nueva.

La teoría de la selección jerárquica implica que

los administradores prefieren financiamiento interno en lugar de externo. Si se

requiere este último, los administradores tienden a elegir los valores más

seguros, como instrumentos de deuda. Las empresas pueden acumular cierta

holgura para evitar el capital externo.

Berens y Cuny afirman que una porción significativa

del financiamiento con capital se puede explicar por el crecimiento real y la

inflación, aun en un mundo con bajos costos de quiebra.

Los resultados que se han presentado hasta aquí han

omitido los impuestos personales. Si las distribuciones a los accionistas se

gravan con una tasa tributaria personal efectiva más baja que los pagos de

intereses, la ventaja fiscal de la deuda a nivel corporativo se elimina

parcialmente.

Las razones deuda a capital varían entre industrias.

Existen tres factores que determinan la razón deuda a capital fijada como meta:

a) Impuestos. Las empresas que tienen una utilidad

gravable alta deben basarse más en deuda que las empresas que tienen una

utilidad gravable baja.

b) Tipos de activos. Las compañías que tienen un alto

porcentaje de activos intangibles tales como investigación y desarrollo deben

tener un bajo nivel de deuda. Las que sobre todo tienen activos tangibles deben

tener deuda más alta.

c) Incertidumbre de la utilidad de operación. Las empresas

que tienen una alta incertidumbre de la utilidad de operación deben basarse

principalmente en capital.

4)

Valuación

y presupuesto de capital de una empresa apalancada

Debido a los beneficios y los costos asociados a la

deuda, la decisión de presupuesto de capital es diferente en el caso de las

compañías apalancadas. Se recomienda que las empresas que están apalancadas

apliquen los métodos del valor presente ajustado (VPA), flujo a capital y costo

promedio ponderado del capital (WACC).

a) VPA: el valor

de un proyecto para una empresa apalancada (VPA) es igual al valor del proyecto

para una empresa no apalancada (VPN) más el valor presente neto de los efectos secundarios

del financiamiento (VPNF). Los efectos secundarios pueden ser:

· El subsidio fiscal a la deuda

· Los costos de emitir nuevos valores.

· Los costos de las dificultades financieras

· Subsidios al financiamiento con deuda

b) Flujo a Capital: La fórmula requiere simplemente el descuento del flujo de efectivo de

un proyecto para los accionistas de una empresa apalancada al costo del capital

accionario, RS.

c) WACC: empieza

con el supuesto que los proyectos de las empresas apalancadas se financian

simultáneamente tanto con deuda como con acciones. El costo de capital es un

promedio ponderado del costo de la deuda y del costo de las acciones. El costo de

las acciones es RS. Ignorando los impuestos, el costo de la deuda es

simplemente la tasa de endeudamiento, RB. Sin embargo, bajo impuestos

corporativos, el costo apropiado de la deuda es de (1 - tC)* RB, el costo de la

deuda después de impuestos.

5)

Estructura

de Capital

La estructura de capital es una combinación de

fondos a largo plazo que la empresa utiliza para financiar sus activos.

Una empresa tiene una estructura óptima de capital

cuando e esta se incluye la deuda, acciones preferentes y capital contable que

maximiza el valor de sus acciones. Mayor es el valor de la empresa mientras

menos sea su promedio ponderado de costo de capital.

Se recomienda asumir cierto grado de deuda porque

no se pagan impuestos sobre los intereses pagados por la misma.

Se sabe que al entrar en deuda o emitir acciones

preferentes, se genera automáticamente un riesgo de no cubrir con las mismas,

lo cual puede llevar a una quiebra.

El apalancamiento son los costos fijos, los cuales

están conformados por costos fijos operativos y costos fijos financieros

Una empresa que tiene ingresos fijos y altos tiene

mayor capacidad de endeudamiento que una empresa que tiene ingresos variables.

6) Bibliografía

- Ross, S., Westerfield, R.,

Jaffe, J., Carril Villareal, P. and Gómez Mont Araiza, J. (2012). Finanzas

corporativas. 9th ed. México: MacGraw-Hill.

- Brealey y Brigam.(2010).

Administración Financiera. 3th ed.

7) ANEXOS:

1) Análisis de riesgos, opciones reales y presupuesto de capital

2) Conceptos básicos de estructura de capital

3) Límites del uso de deuda en la estructura de capital

4) Valuación y presupuesto de capital de una empresa apalancada

Comentarios

Publicar un comentario